920344.BJ

股票代碼 | 北京證券交易所

股票代碼 | 北京證券交易所

一、摘要

公司:全球獨家生產(chǎn)人干擾素α1b水針劑,市場份額維持領(lǐng)先

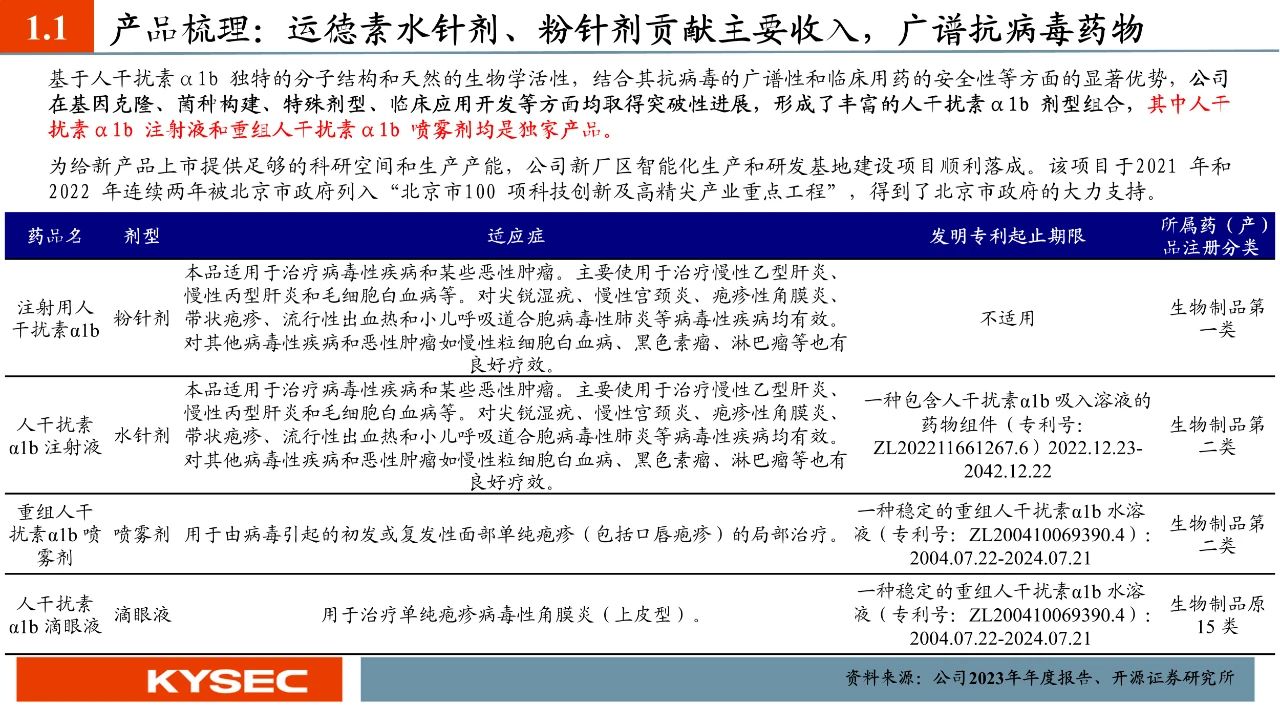

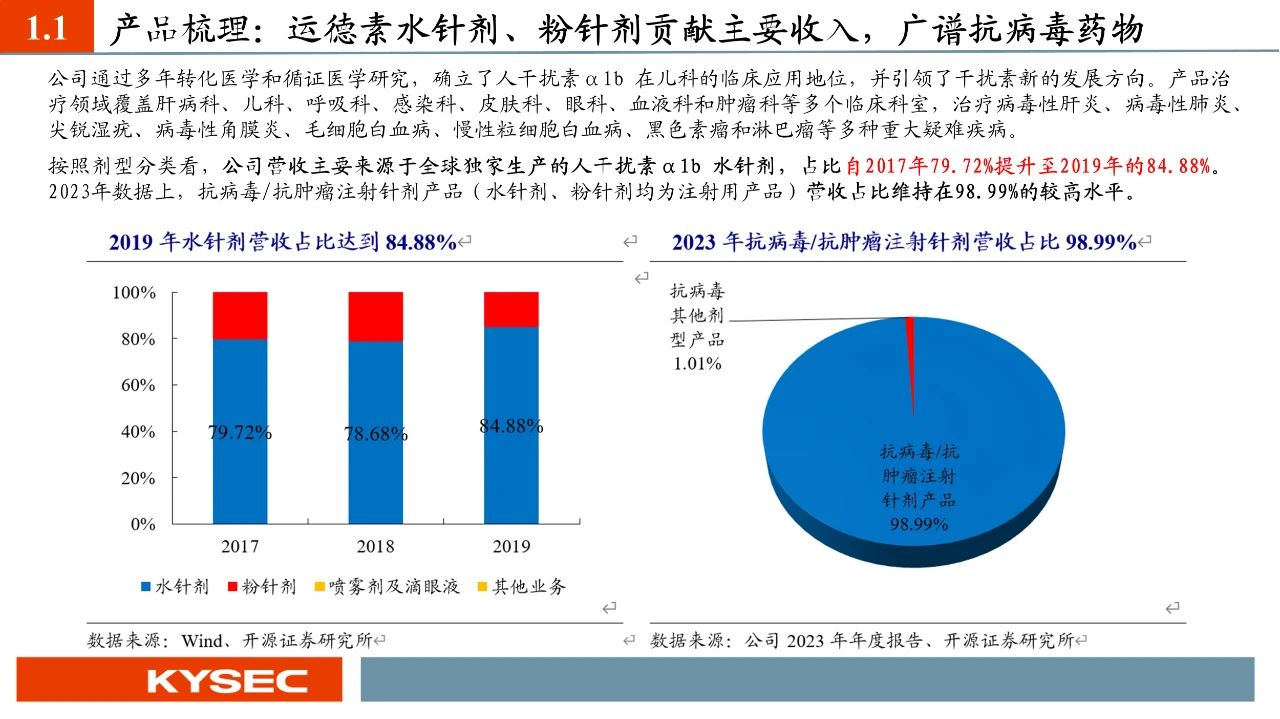

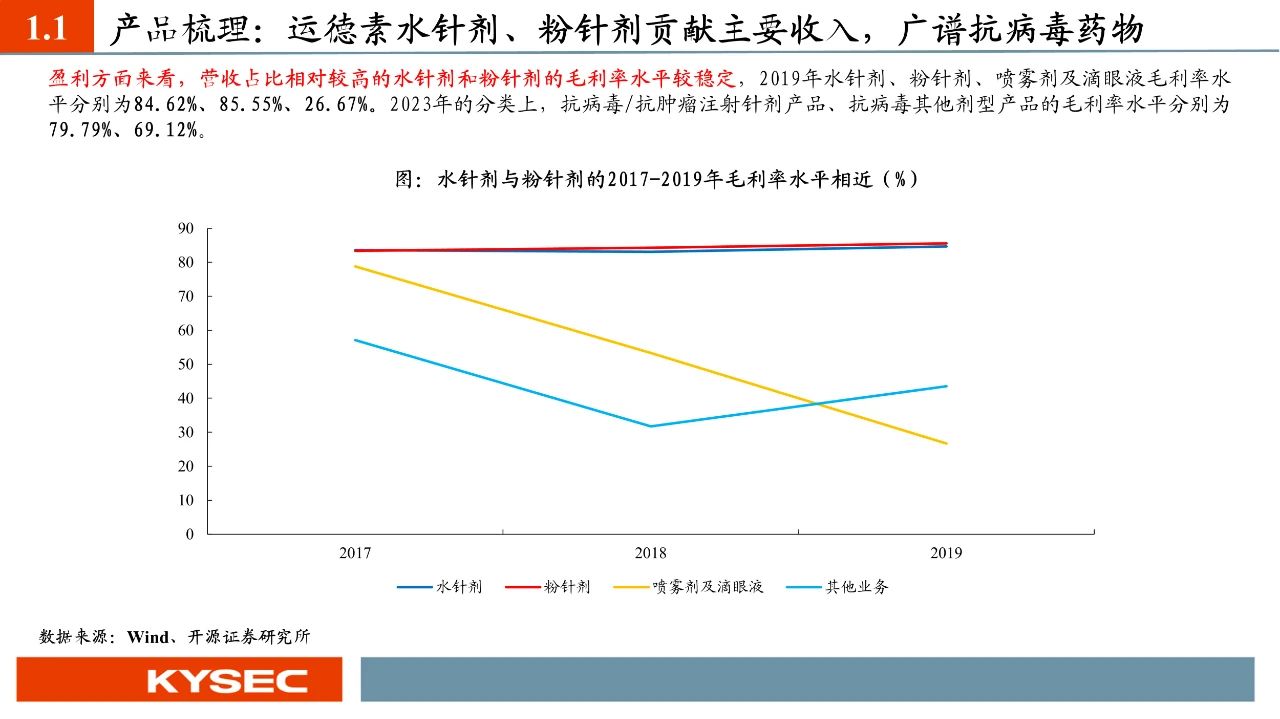

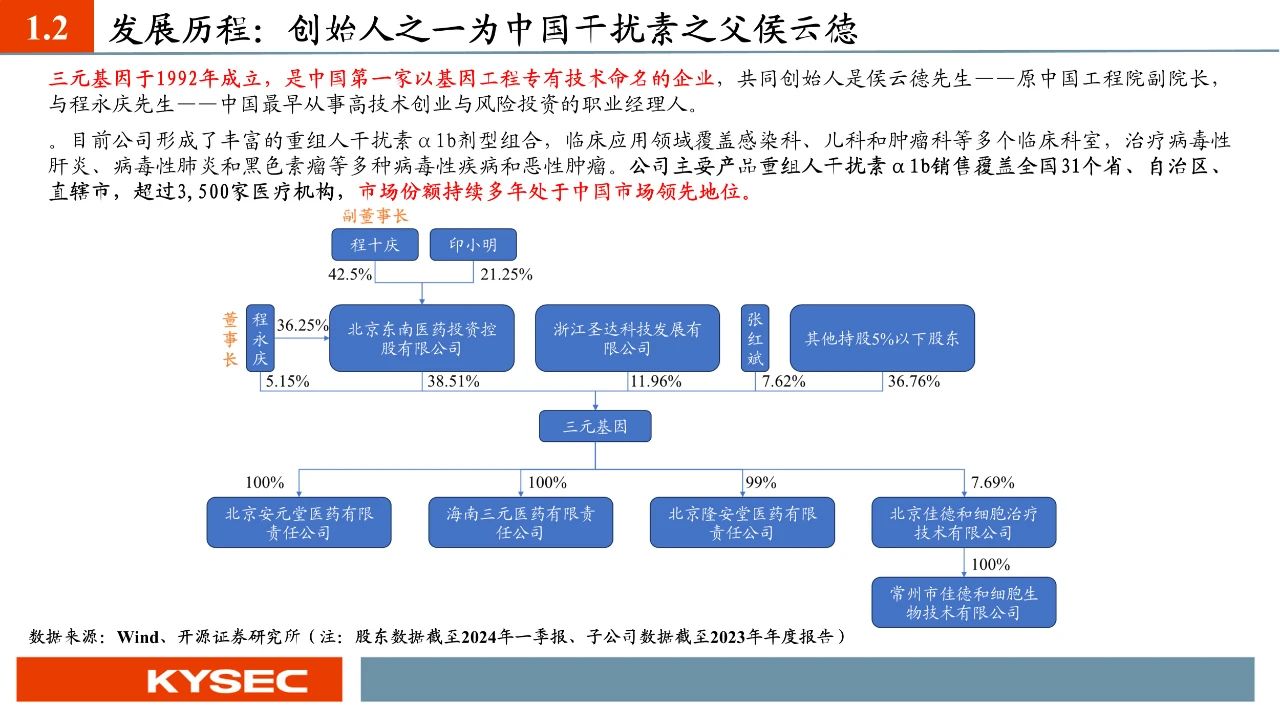

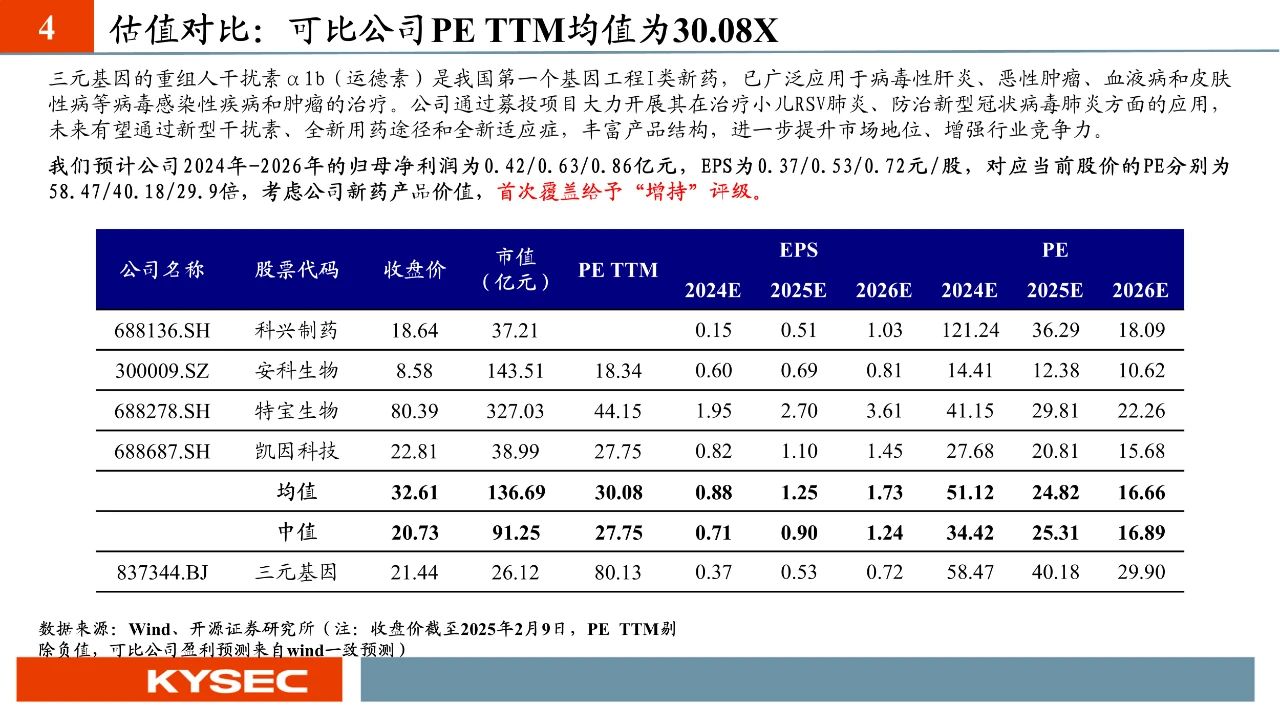

三元基因主要產(chǎn)品為多劑型、多規(guī)格重組人干擾素α1b,該產(chǎn)品為我國第一個具有自主知識產(chǎn)權(quán)的基因工程一類藥物,治療領(lǐng)域覆蓋肝病科、兒科、呼吸科、感染科、皮膚科、眼科、血液科和腫瘤科等多個臨床科室。公司運德素市占率常年領(lǐng)先。公司加強銷售團隊建設(shè),積極恢復(fù)現(xiàn)有市場并努力開拓潛在市場;通過募投項目大力開展干擾素在治療小兒RSV肺炎等方面應(yīng)用,未來有望通過新型干擾素、全新用藥途徑和全新適應(yīng)癥,豐富產(chǎn)品結(jié)構(gòu)。我們預(yù)計公司2024年-2026年的歸母凈利潤為0.42/0.63/0.86億元,EPS為0.37/0.53/0.72元/股,對應(yīng)當前股價的PE分別為58.47/40.18/29.9倍,考慮公司新藥產(chǎn)品價值,給予“增持”評級。

行業(yè):干擾素抗病毒譜廣,抗腫瘤譜廣,兒科抗病毒引領(lǐng)α1b市場增長

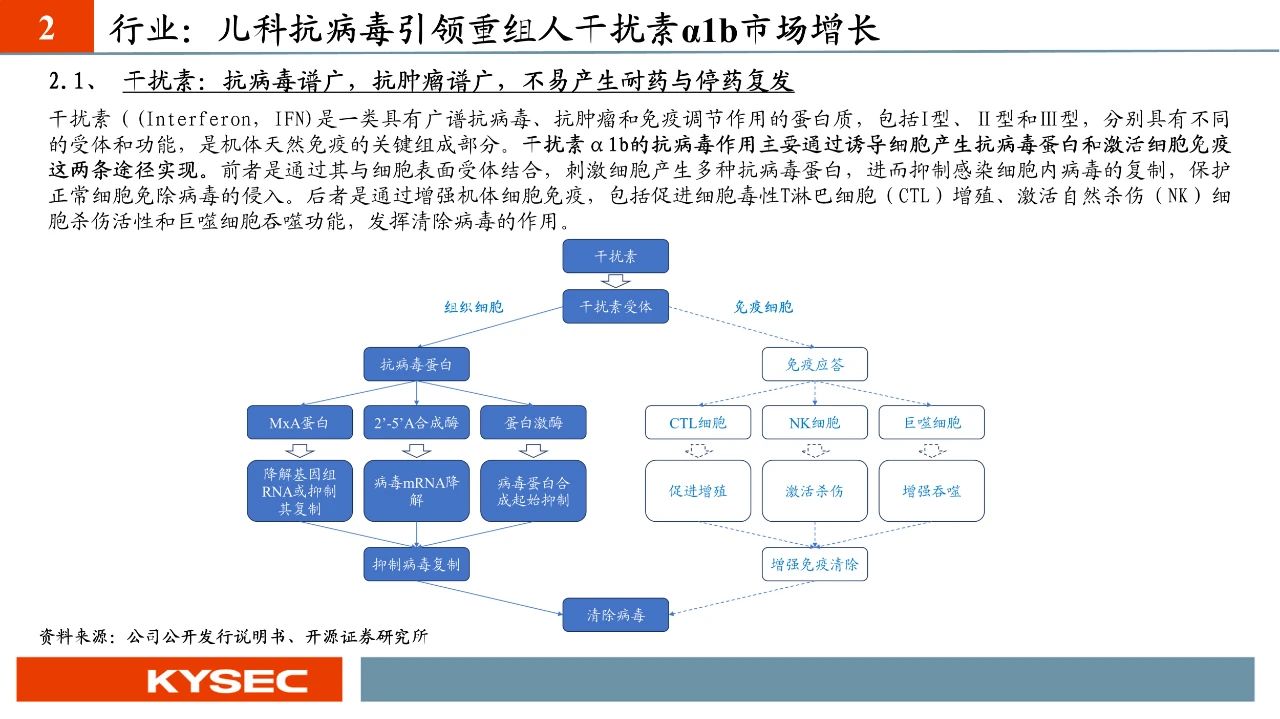

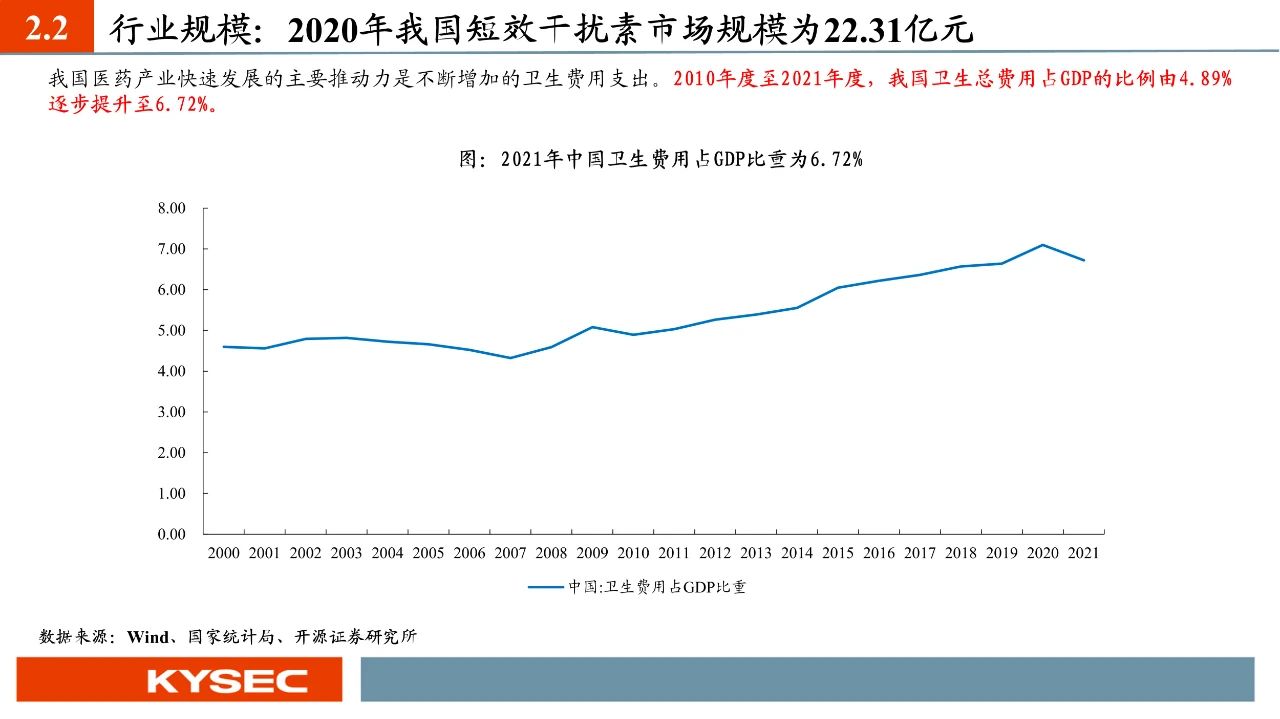

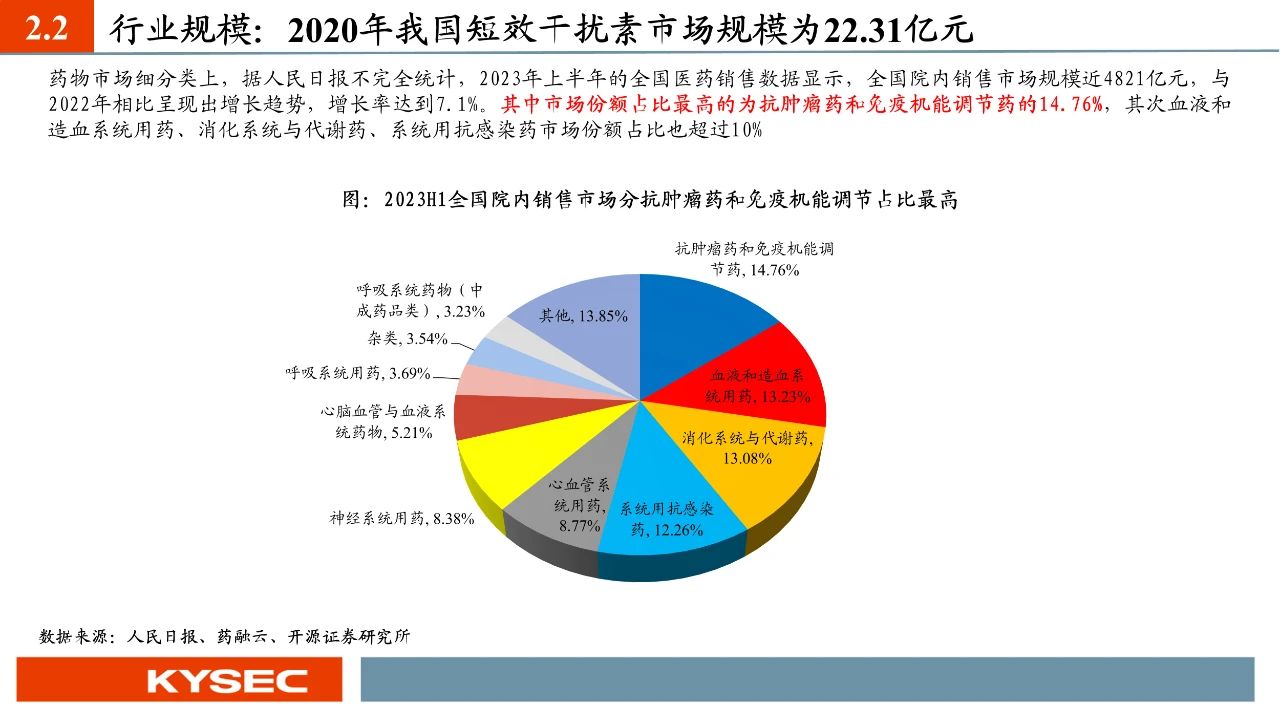

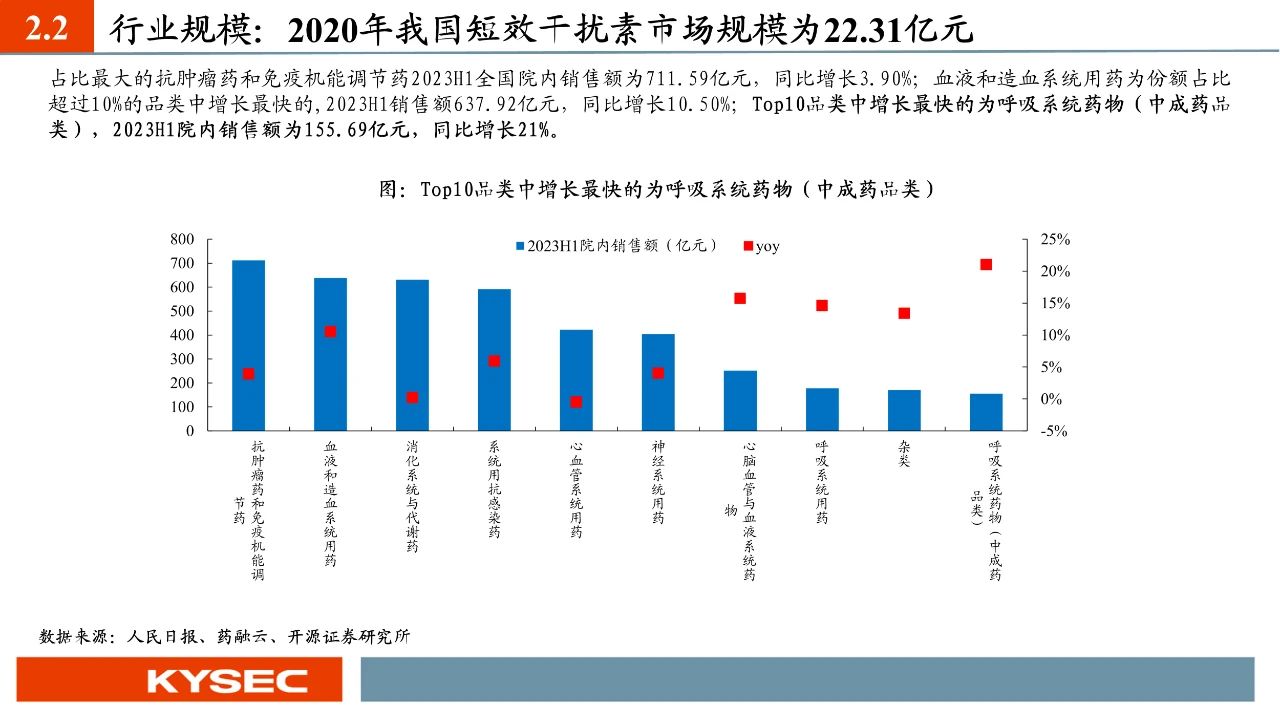

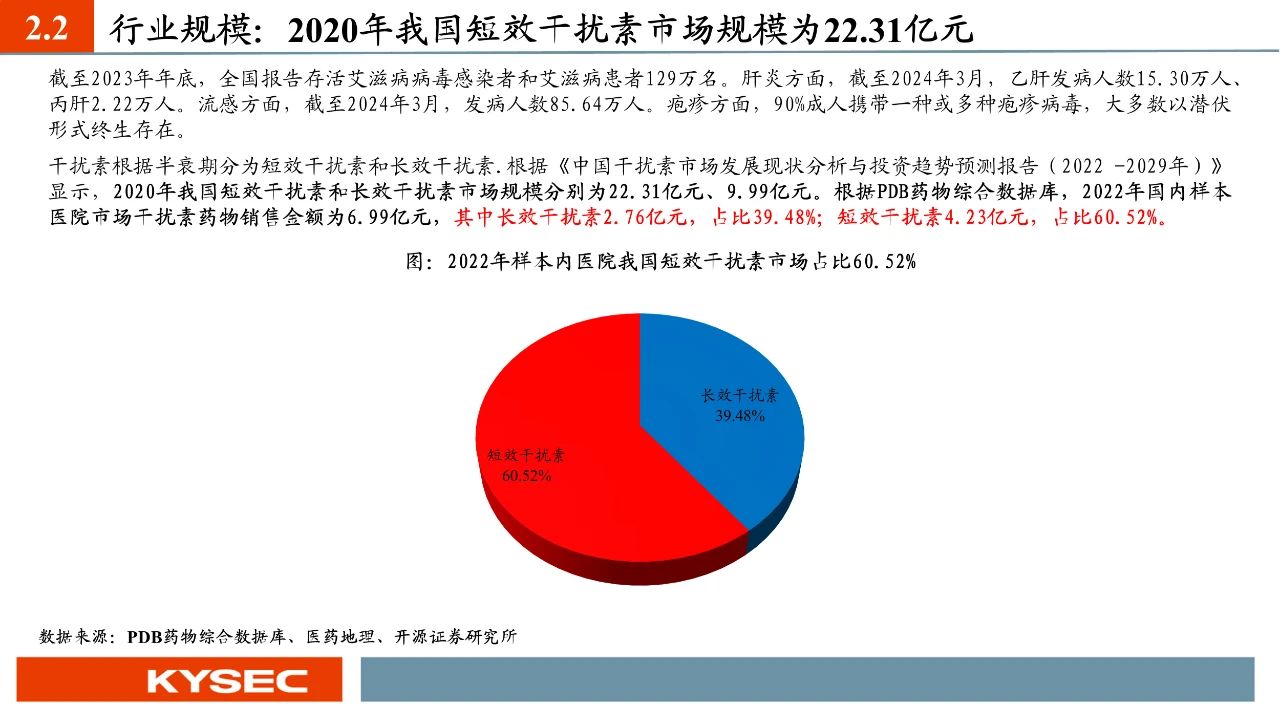

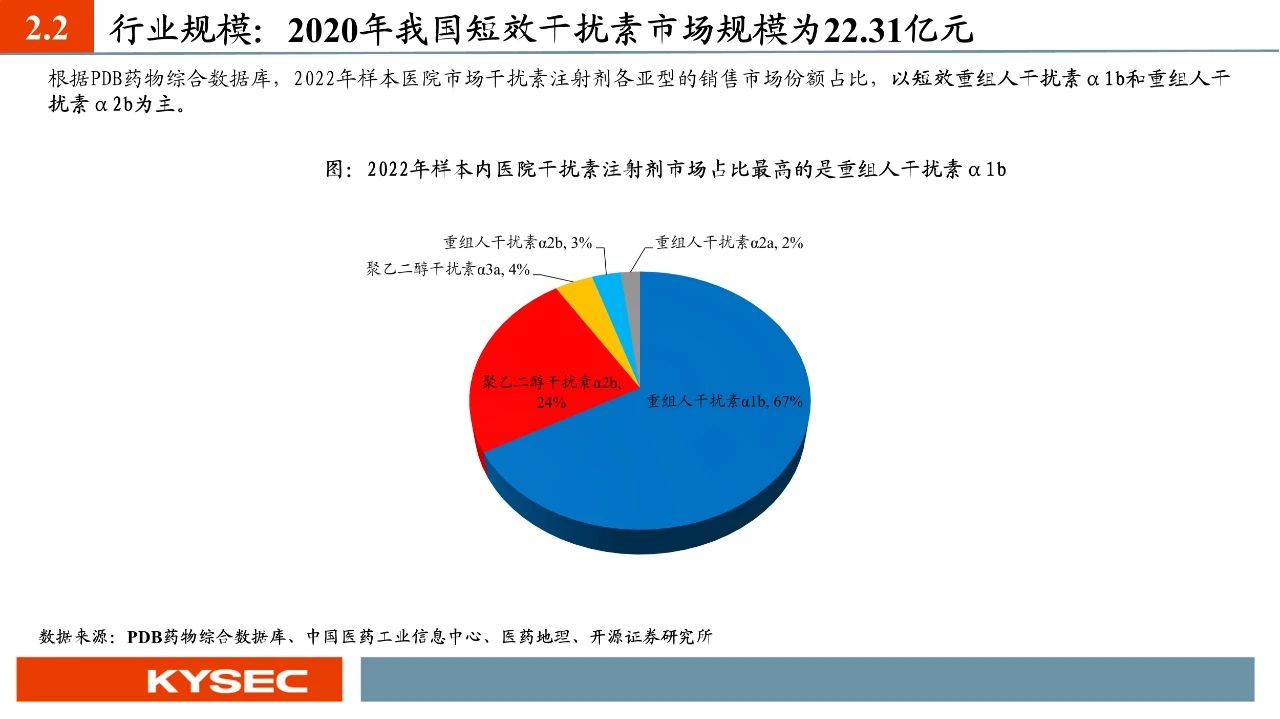

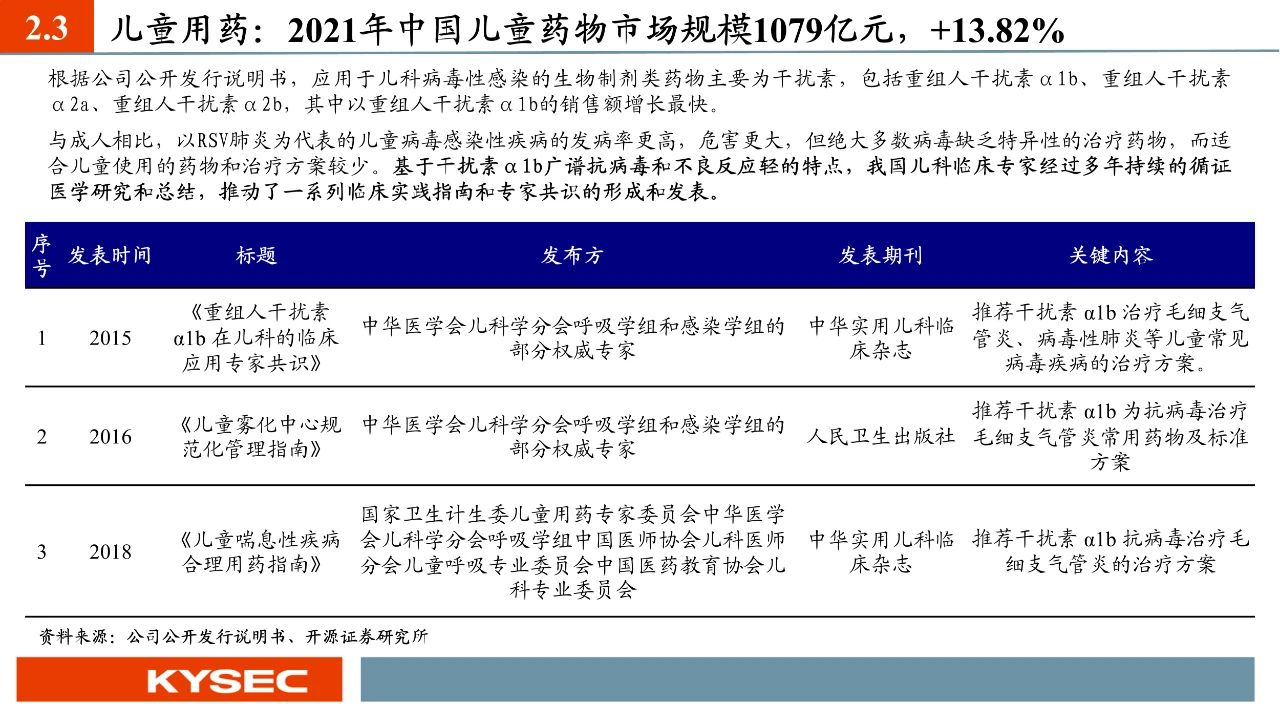

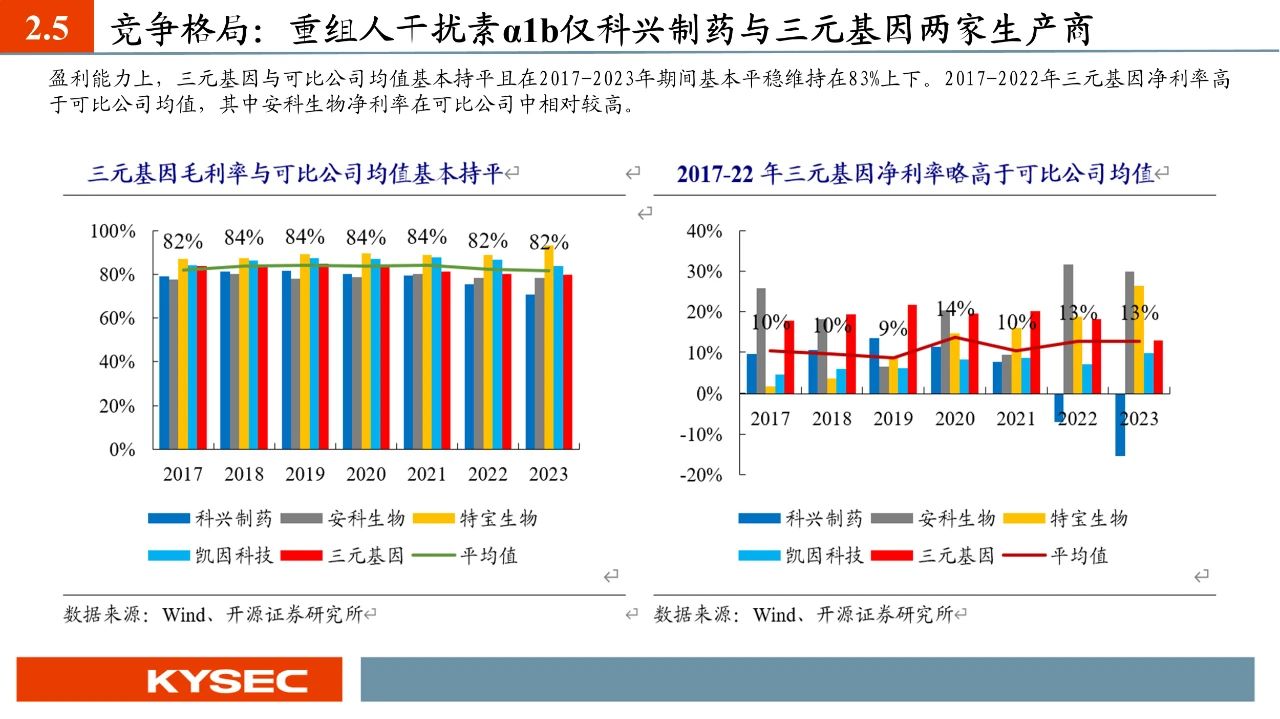

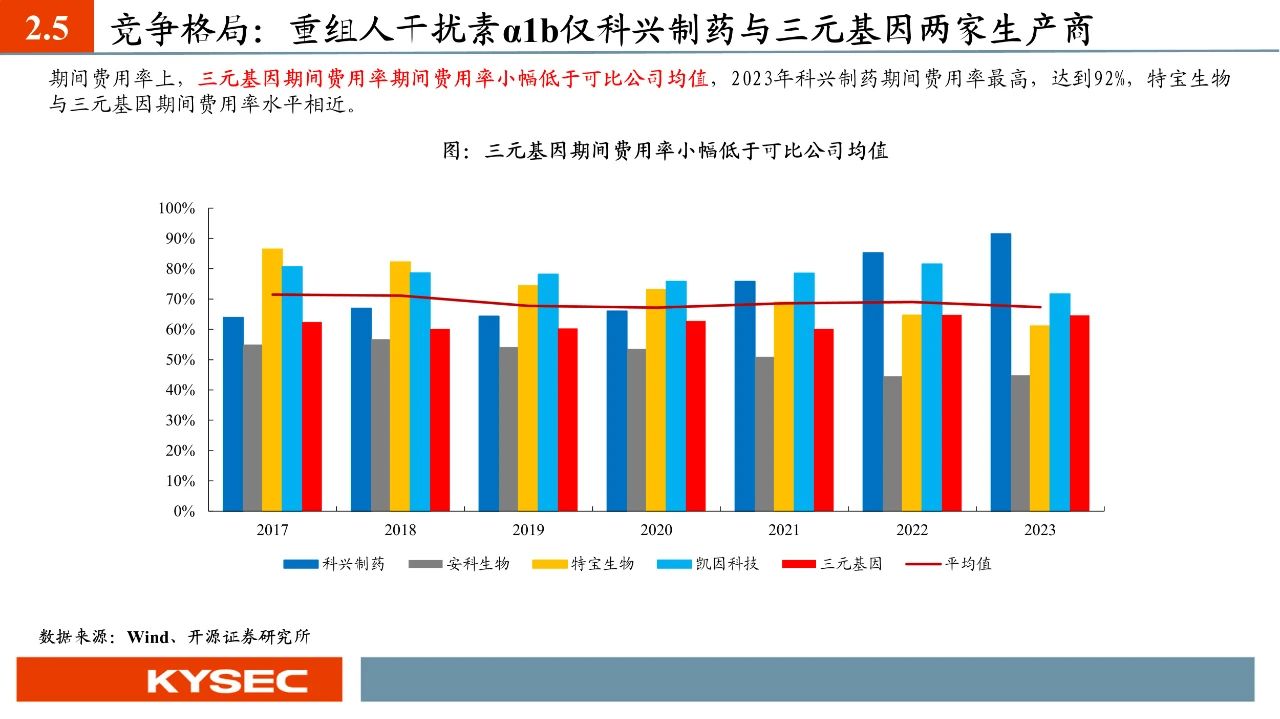

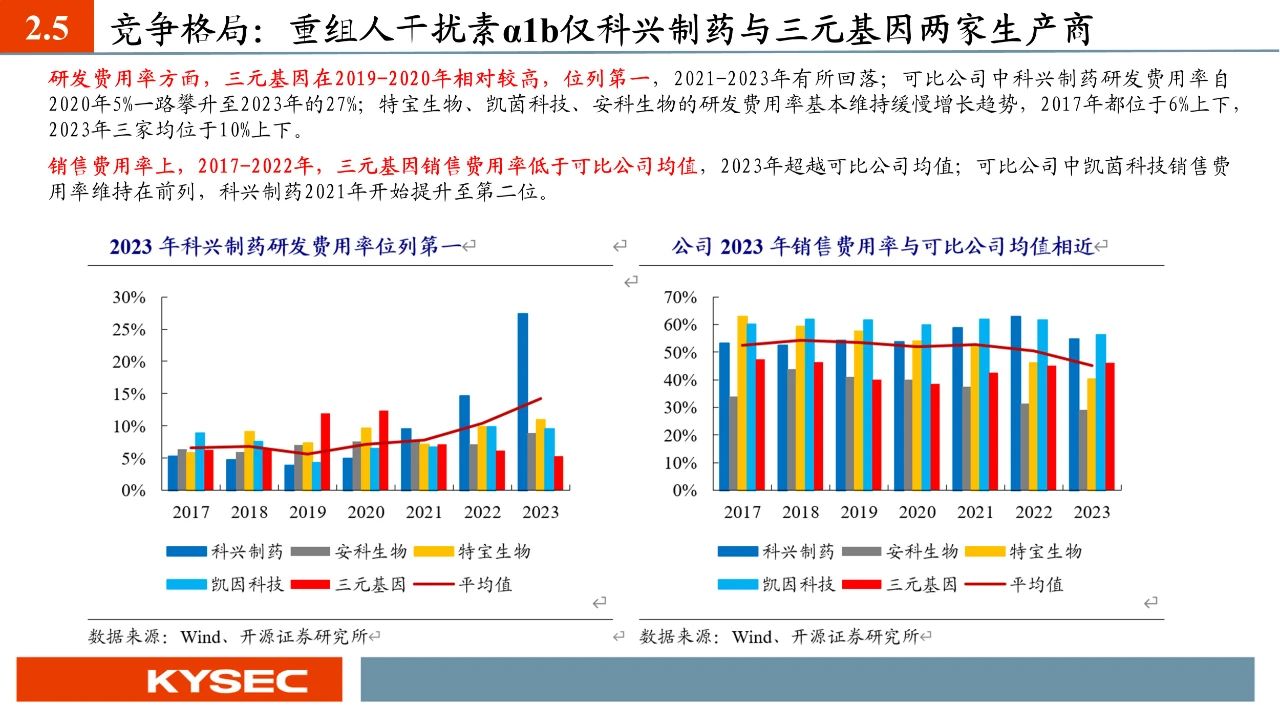

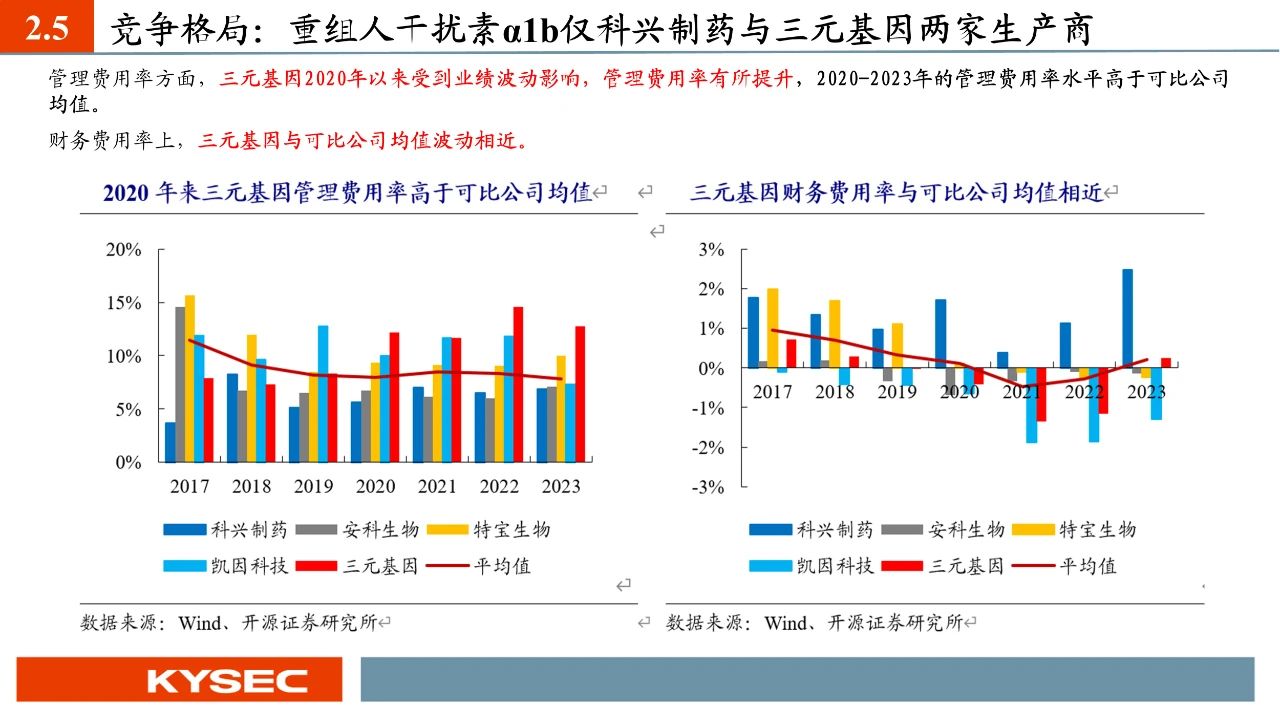

目前全球主要的重組干擾素α產(chǎn)品分為三大類:常規(guī)重組人干擾素、長效重組人干擾素、高效集成干擾素。國產(chǎn)常規(guī)干擾素得益于重組人干擾素α1b在兒科抗病毒領(lǐng)域的引領(lǐng),保持穩(wěn)定增長。重組人干擾素α1b僅科興制藥與三元基因生產(chǎn)。應(yīng)用于兒科病毒性感染的生物制劑類藥物主要為干擾素,重組人干擾素α1b銷售額增長最快。2022年我國肝病藥物市場規(guī)模達856.86億元。

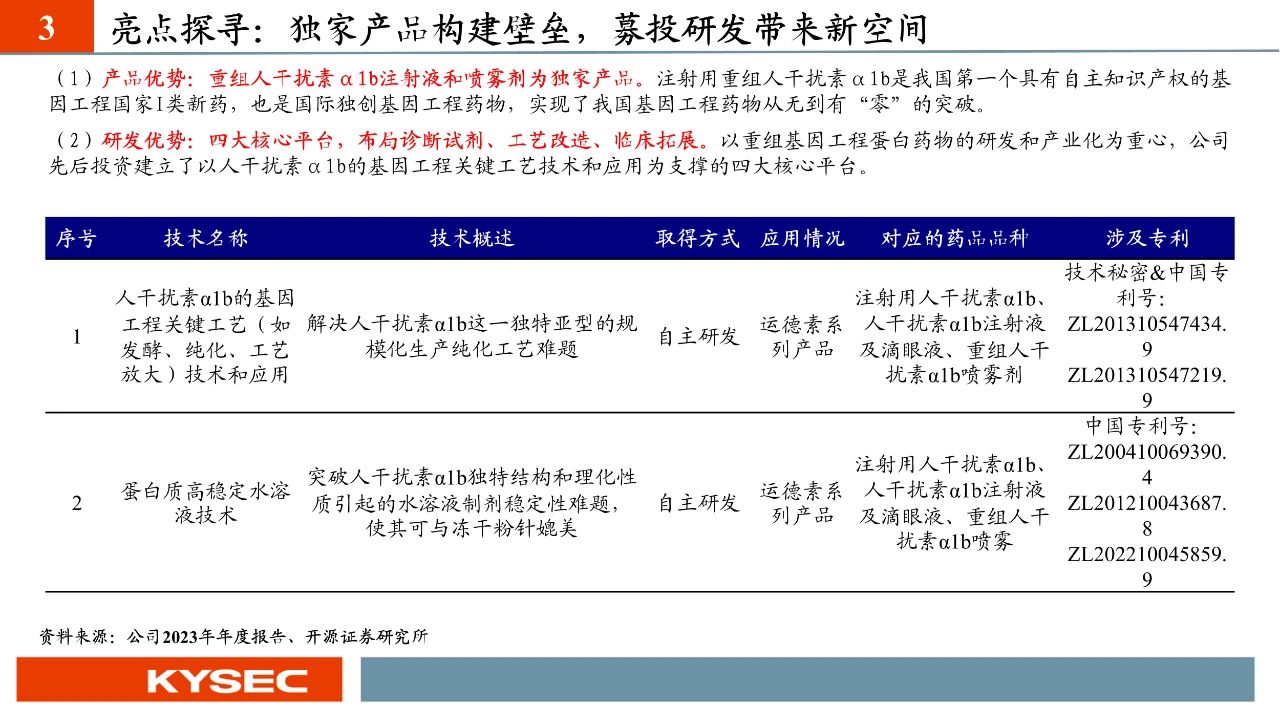

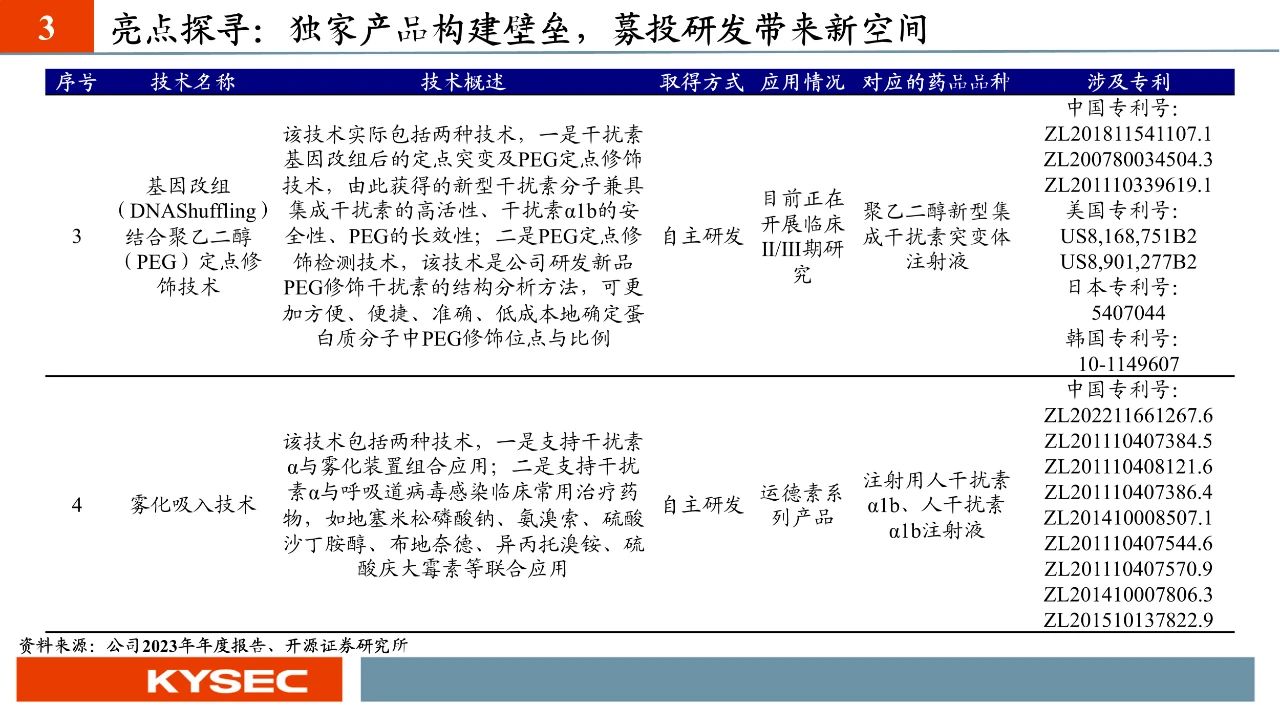

亮點:獨家產(chǎn)品構(gòu)建壁壘,集采中標有望帶來放量,募投研發(fā)帶來新空間

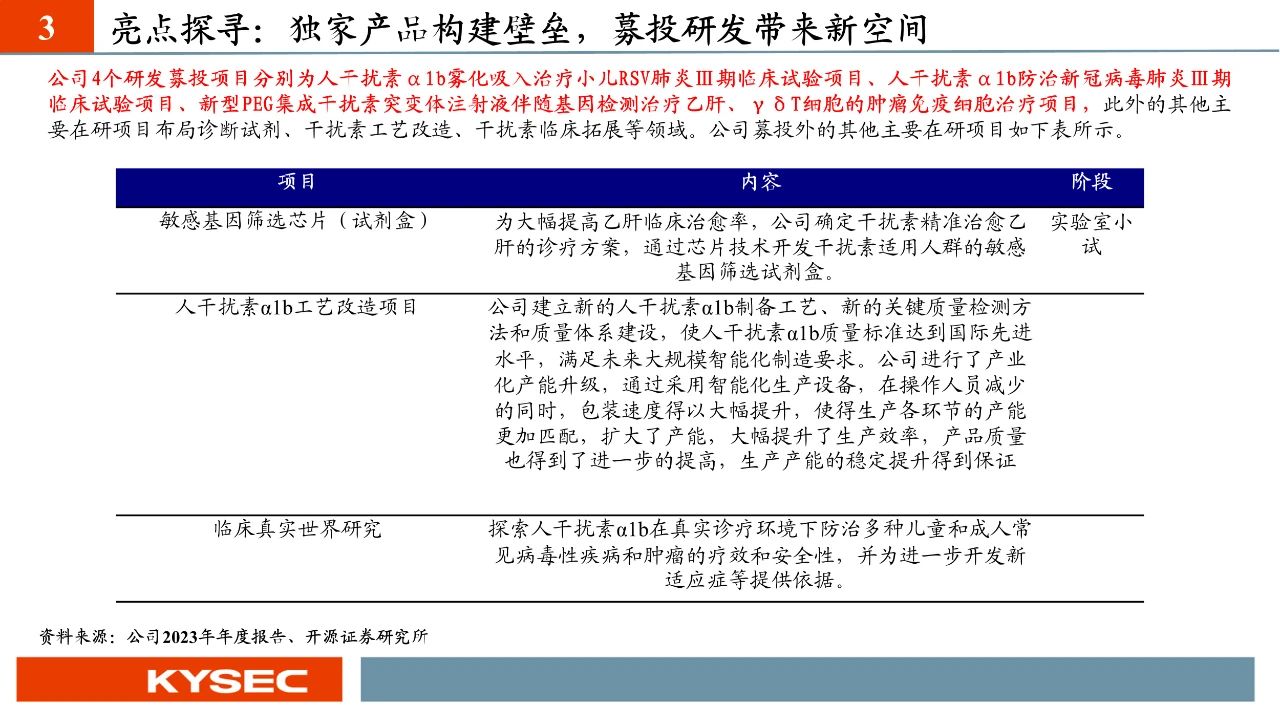

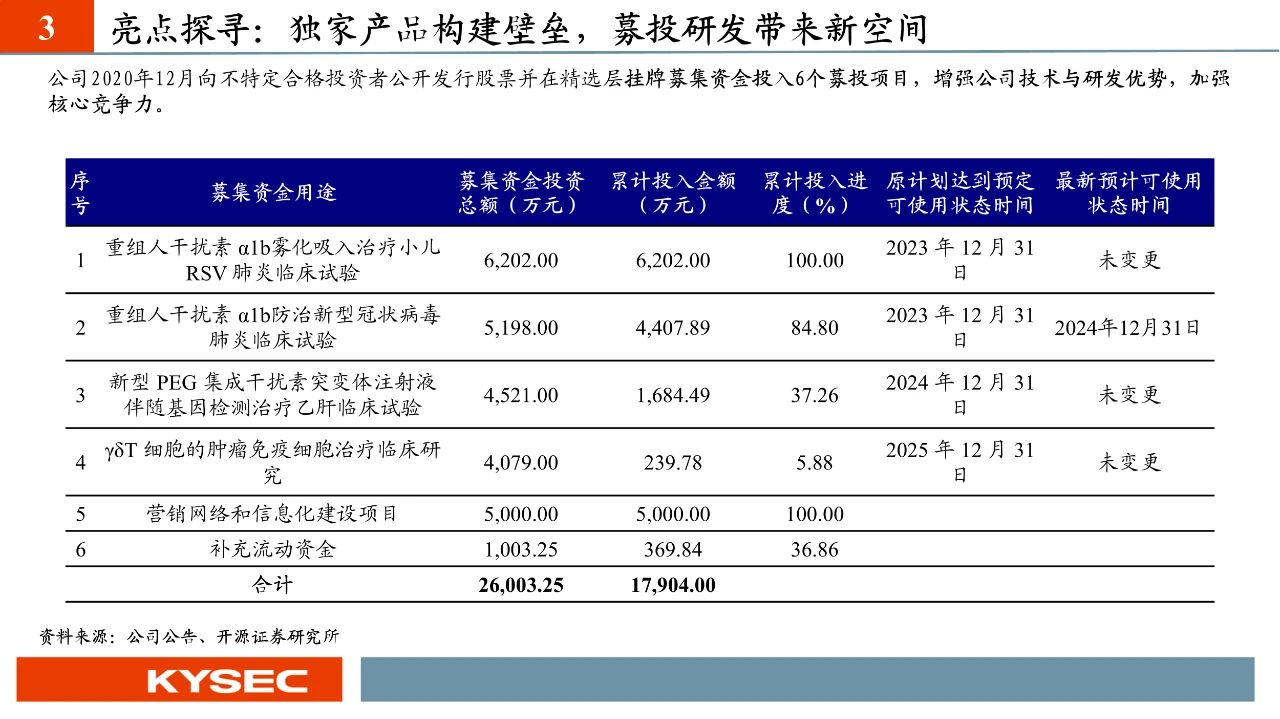

公司產(chǎn)品中重組人干擾素α1b注射液和重組人干擾素α1b噴霧劑是獨家產(chǎn)品。近年來,兒科應(yīng)用已成為公司干擾素主要業(yè)務(wù)增長點。2022年,公司中標《廣東聯(lián)盟雙氯芬酸等藥品集中帶量采購》,采購期2年;2024年公司中標《干擾素省際聯(lián)盟集中帶量采購》,采購期4年。有望帶來一定業(yè)績放量。研發(fā)上,公司以重組基因工程蛋白藥物的研發(fā)和產(chǎn)業(yè)化為重心,先后投資建立了以人干擾素α1b的基因工程關(guān)鍵工藝技術(shù)和應(yīng)用為支撐的四大核心平臺。此外,公司通過募投等研發(fā)項目布局診斷試劑、干擾素工藝改造、干擾素臨床拓展等領(lǐng)域。

風險提示

市場開拓的風險、行業(yè)監(jiān)管政策變化風險、新品研發(fā)風險。

二、詳細內(nèi)容

(來源:開源證券研究所)

股票代碼 | 北京證券交易所

地址:北京市大興區(qū)生物醫(yī)藥基地景弘大街20號(郵編:102600)

電話:010-60219856

E-mail:sanyuan@triprime.com

免費咨詢電話:400-813-1918

Copyright 2018-2025 北京三元基因藥業(yè)股份有限公司 版權(quán)所有 京ICP備17047089號-1

京公網(wǎng)安備11011502005363號 藥品醫(yī)療器械網(wǎng)絡(luò)信息服務(wù)備案:(京)網(wǎng)藥械信息備字(2023)第 00466 號

藥品相關(guān)內(nèi)容僅供醫(yī)學藥學專業(yè)人士閱讀